[lead]Hvilke praktiske utfordringer kan oppstå i fusjoner og hvilke forhold er viktige å ta hensyn til når løsningene på disse utfordringene skal utarbeides? Artikkelen ser på noen av de praktiske sidene ved fusjoner, med fokus på de formelle forholdene. Om de praktiske sidene ved en fusjon overses kan dette ha negative konsekvenser for gjennomføringen av fusjonen og mye av gevinsten som skulle realiseres ved fusjonen kan forsvinne.[/lead]

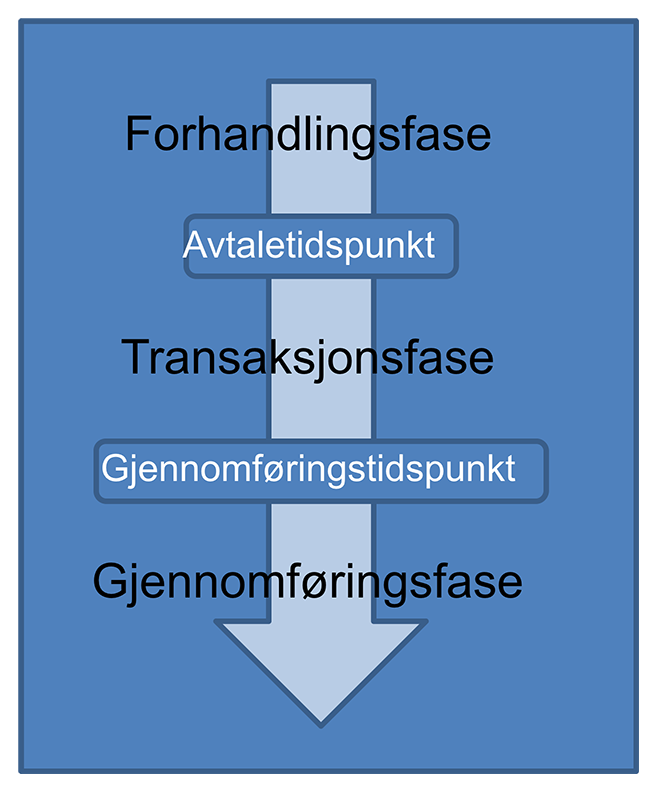

Faser i en fusjon

En fusjon, eller snarere alle de handlingene en fusjon består av kan deles inn i grupper på mange ulike måter. Her har jeg valgt å dele inn fusjoner i faser atskilt av to relativt klart definerte hendelser;

[icon_list icon=»circle» color=»#e5352d»]

- avtaletidspunktet, og

- gjennomføringstidspunktet

[/icon_list]

Avtaletidspunktet er det tidspunktet partene i fusjonen har kommet til enighet (om bytteforholdet). Gjennomføringstidspunktet er det tidspunktet da det ikke finnes reelle hindringer som vil kunne stoppe fusjonen og er derfor vanskeligere å fastsette enn avtaletidspunktet. Det tidligste tidspunktet som kan være gjennomføringstidspunktet er tidspunktet for generalforsamlingenes godkjennelse av fusjonen. Det seneste tidspunktet er tidspunktet for selskapsrettslig ikrafttredelse av fusjonen. Gjennomføringstidspunktet det her er snakk om må ikke forveksles med det regnskapsmessige gjennomføringstidspunktet som behandles senere.

Denne avgrensingen av fusjonen gir følgende faser:

Forhandlingsfasen

I denne fasen gjennomføres forhandlinger mellom partene, verdsettelser utarbeides og det foretas gjerne bedriftsgjennomganger (Due Diligence). Her må partene blant annet bli enige om fusjonen skal gjennomføres og om bytteforholdet ved fusjonen, herunder eventuelt kontant vederlag. Det kan også i denne fasen bli inngått avtaler om en rekke andre forhold som for eksempel lederspørsmål, foretaksnavn, lokalisering, nedbemanning, finansiering/kapitalisering og så videre. Forhandlingsfasen er ofte svært arbeidsintensiv, men det er gjerne kun et fåtall personer som er involvert. Det er vanlig med bruk av rådgivere i denne fasen. I de tilfellene hvor det skal gjennomføres Due Diligence medfører dette ofte økt arbeidsmengde på regnskaps- og økonomiavdelingen. Kvaliteten på regnskapsavslutningen som skal ligge til grunn for en Due Diligence må være like høy, eller tilnærmet like høy som ved avslutningen av et årsregnskap. I tillegg er selve utarbeidelsen av materialet som skal fremlegges ved en Due Diligence arbeidskrevende.

Transaksjonsfasen

I transaksjonsfasen settes alt i gang for å gjennomføre fusjonen. Dette innebærer beslutninger i selskapsorganene og alt det formelle knyttet til dette. Hoveddelen av denne artikkelen vil omhandle de praktiske forholdene rundt dette arbeidet og de beslutningene som må fattes. I løpet av transaksjonsfasen skal det fattes en rekke beslutninger som vil ha praktiske konsekvenser i implementeringsfasen. Formelle feil som oppstår i transaksjonsfasen, kan ha negative konsekvenser for gjennomføringen av fusjonen og kan i verste fall stoppe hele prosessen.

Implementeringsfasen

Det er i implementeringsfasen ledelsen skal levere! I denne fasen skal målene ved fusjonen nås, typisk ved at sammenslåingseffekter tas ut eller ved at merverdier realiseres. Det er også i denne fasen selskapene som fusjoneres skal slås sammen formelt og/eller operativt og det er i denne fasen de fleste praktiske konsekvensene av en fusjon viser seg.

Forhandlings- og transaksjonsfasene er i seg selv krevende, men arbeidet med den praktiske gjennomføringen av fusjonen i implementeringsfasen krever enda mer. Ingen fusjoner er helt like, men mange problemstillinger av praktisk/administrativ karakter er felles i de fleste fusjoner:

[icon_list icon=»circle» color=»#e5352d»]

- kunder og leverandører må informeres

- hvilke kontrakter må endres?

- når starter bokføringen i det fusjonerte selskapet og hvordan skal vi innrette dette (avdelingsstruktur, prosjektstruktur, kontoplan mv.)?

- hvordan skal vi organisere økonomi- og regnskapsfunksjonen i det sammenslåtte selskapet?

- hvilke it-systemer skal vi gå videre med?

- det er to sett med rutiner; hvordan skal vi samordne disse?

- hvilke prinsipper legger vi til grunn for samordning av de ansattes betingelser (lønn, pensjon, reisegodtgjørelse, overtidsgodtgjørelse, ferie- og permisjonsbestemmelser mv.)?

- samordning av bankforbindelse, forsikring, revisor mv.

- hvordan og hva skal vi rapportere innad og opp til styret (herunder konvertering av budsjetter og eventuelt utarbeidelse av sammenlignbare tall)?

[/icon_list]

Det kan fort oppstå en konflikt mellom oppgaver i implementeringsfasen. Ledelsens viktigste oppgave er å realisere fordelene ved fusjonen. Dette er gjerne snakk om et strategisk/taktisk nivå. I tillegg er det en rekke praktiske oppgaver som må gjennomføres og som kan ta ledelsens fokus vekk fra de viktigste oppgavene. Fusjonens suksess er imidlertid avhengig av at oppgavene på alle nivåer løses på en god måte. Denne delen av fusjoner blir fort undervurdert og bruk av rådgivere kan gi ledelsen det nødvendige rom til å fokusere på de riktige tingene samtidig som det praktiske eller operasjonelle implementeringsarbeidet har fremdrift og er under forsvarlig kontroll.

Den formelle siden av fusjoner

For denne artikkelens formål vil det være hensiktsmessig å inndele fusjoner i to typer:

[icon_list icon=»circle» color=»#e5352d»]

- Fusjoner som er reelle transaksjoner

- Fusjoner som er omorganiseringer

[/icon_list]

Hvordan fusjonen i praksis behandles, besluttes og gjennomføres er ulik i de to hovedtilfellene av fusjon. Fusjoner som er reelle sammenslåinger vil stille større krav til gjennomføringen enn fusjoner som er omorganiseringer. Det formelle i fusjonen er imidlertid forholdsvis likt i begge disse tilfellene.

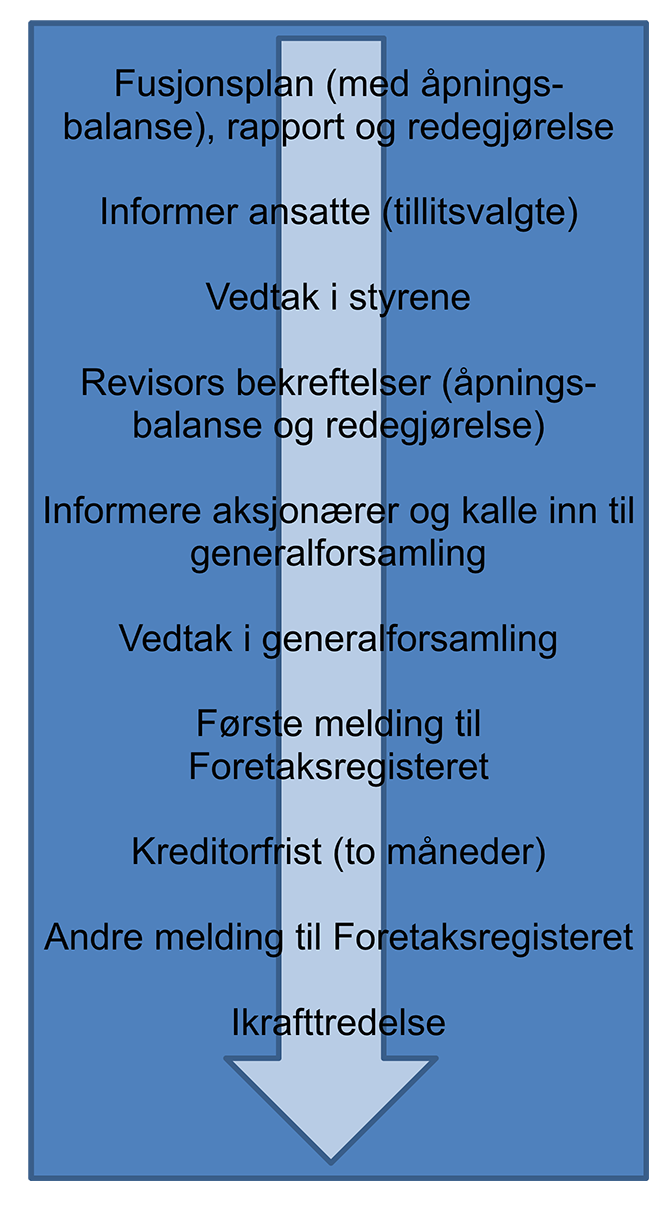

Den formelle gjennomføringen av fusjonen finner sted i transaksjonsfasen. I fusjoner som er omorganiseringer kan arbeide med den formelle gjennomføringen starte etter at det er fattet beslutning om å gjennomføre omorganiseringen ved bruk av fusjon. Nedenfor gis en oversikt over hvilke trinn den formelle gjennomføringen normalt består av.

Forhold knyttet til fusjonsplanen

Styrene i de fusjonerende selskapene skal utarbeide en felles fusjonsplan. I praksis er det administrasjonen som utarbeider fusjonsplanen. Det følger av aksjeloven hva fusjonsplanen som et minimum skal inneholde. I fusjonsplanen behandles hele fusjonen, inkludert en detaljert beskrivelse av gjennomføringen, samt en beskrivelse av en rekke konsekvenser av fusjonen.

Regnskapsmessig virkningstidspunkt

Et av forholdene det må tas stilling til, og som kan ha betydelige praktiske konsekvenser, er det regnskapsmessige virkningstidspunktet. Datoen 1. januar er fra et praktisk synspunkt å foretrekke og velges nærmest alltid når det er snakk om fusjoner som regnskapsføres med kontinuitet i verdiene (typisk fusjon mellom små selskaper eller omorganisering med uendret eierskap). Ofte velges 1. januar i fusjonsåret, som innebærer et regnskapsmessig virkningstidspunkt tilbake i tid. Frem til fusjonen har de fusjonerende selskapene ført hvert sitt regnskap. I fusjonsåret skal selskapene presentere et sammenslått regnskap og svært ofte også ett sett med ligningspapirer. Som en konsekvens av dette må regnskapene også fusjoneres for å komme frem til et samlet sluttprodukt i form av offisielt regnskap og ligningspapirer for den fusjonerte enheten.

Tidspunktet for når man begynner å bokføre i en og samme hovedbok, samt hvordan overgangen skal skje i praksis, er normalt noe som viser seg å være vanskeligere enn hva man først skulle tro. Jeg har i praksis ofte havnet på en løsning hvor regnskapet for hvert av de fusjonerende selskapene opprettholdes ut fusjonsåret, men hvor transaksjonene så tidlig som mulig bokføres i det overtakende selskapets regnskap. Som eksempel kan vi tenke oss en produksjonsvirksomhet og en salgsvirksomhet som fusjonerer med produksjonsvirksomheten som overtakende. Det er ikke noe i veien for at man starter med en gang det er lovlig å bokføre salg til kunder i overtakendes hovedbok. På denne måten kan blant annet innbetaling fra kunder på fakturaer produsert før fusjonen følges opp og bokføres i det respektive selskapets regnskap slik at en konvertering av reskontroer kan unngås. Ofte er det teknisk komplisert å konvertere reskontroer. Ulempen ved ikke å gjøre det er at mye av kundehistorikken blir vanskeligere tilgjengelig. Tanken bak denne måten å gjennomføre overgangen på er at regnskapene til det eller de overdragende selskapene på tidspunktet for overgang til en felles hovedbok skal være så tomme som mulig.

Fra egen praksis observerer jeg sjelden at det regnskapsmessige virkningstidspunktet legges frem i tid (1. januar påfølgende år). Hvis man velger dette, har man en helt annen mulighet til å planlegge overgangen og ta hensyn til de praktiske konsekvensene.

Hvilket selskap skal være det overtakende?

Hvilket selskap som skal være overtakende i fusjonen, bør også vurderes grundig. Her er det en rekke forhold som må vurderes, blant annet:

[icon_list icon=»circle» color=»#e5352d»]

- Kostnader ved omprofilering. Eksempel; endre dekor mv. i butikker, på biler, brosjyrer, brevark, fakturaer mv.

- Endring av avtaler

- Endring i offentlige registre

- Kreditthistorikk

- Skjulte forpliktelser

[/icon_list]

Avtaler kan bli berørt på en rekke måter og selv om konsekvensen av en fusjon ifølge en tenkt avtale ikke er klinkende klar kan det være at fusjonspartene ønsker å unngå den risikoen en uklar avtaleklausul representerer. En slik avtaleklausul kan som et eksempel være en klausul om at forkjøpsrett utløses ved eierskifter på eiendeler eller selskaper som eies sammen med andre parter. Et annet eksempel er agenturavtaler eller innkjøpsavtaler som opphører eller dramatisk endrer vilkår ved eierskifte. Poenget er at slike avtaleklausuler finnes i praksis og det kan være svært uheldig å ikke vite om eller ta hensyn til disse når overtakende selskap velges.

Det enkelte selskapets kreditthistorikk bør også tas hensyn til. Det kan være unødvendig bruk av tid å måtte overbevise en leverandør av finansielle tjenester om at det fusjonerte selskapet er kredittverdig selv om historikken til det overtakende selskapet kan tyde på noe annet. Tilsvarende bør skjulte forpliktelser vurderes. Blir ledelsen oppmerksom på at det kan være risiko for slike, kan dette fort være et forhold som stopper hele fusjonen.

Tidligst mulig gjennomføringstidspunkt krever aktiv beslutning

Hvis annet ikke fremgår av fusjonsplanen, overtar ikke overtakende selskap forvaltningen i det eller de overdragende selskapene før fusjonen har trådt i kraft. I fusjonsplanen kan det imidlertid fastsettes at overtakende selskap skal overta forvaltningen så snart fusjonsplanen er godkjent av alle selskapene som deltar i fusjonen. Hvis dette gjøres, krever aksjeloven at overtakende selskap skal sørge for at «det overdragende selskapets eiendeler og saker holdes atskilt inntil fusjonen trer i kraft». Man kan med andre ord starte den praktiske integrasjonen vesentlig tidligere hvis man husker å ta med dette i fusjonsplanen.

Åpningsbalansen

Som vedlegg til fusjonsplanen skal det følge en åpningsbalanse som er bekreftet av revisor. Det er helt klart å foretrekke å utarbeide åpningsbalansen med utgangspunkt i reviderte tall og da gjerne med utgangspunkt i forrige årsoppgjør slik at åpningsbalansen baserer seg på status pr. 1. januar. Etter den nye tolkningen av disse bestemmelsene synes det imidlertid klart at åpningsbalansen ikke skal være datert tidligere enn åtte uker før generalforsamlingen og at tallene åpningsbalansen er basert på heller ikke skal være eldre. Dette kan blant annet bety – og særlig i kontinuitetstilfellene – at det regnskapsmessige virkningstidspunktet avviker vesentlig fra tidspunktet for åpningsbalansen. I fusjoner som er transaksjoner kan disse tidspunktene være like hvis tiden mellom avtaletidspunktet (regnskapsmessige gjennomføringstidspunkt) og generalforsamlingstidspunktet er mindre enn åtte uker. Samme tidspunkt kan da brukes som regnskapsmessig gjennomføringstidspunkt og dato for åpningsbalansen.

Ofte ser jeg i praksis – og da gjerne i forbindelse med stiftelse av selskaper – at åpningsbalansen føres i regnskapet. Det er ikke meningen. Åpningsbalansen skal ligge med som en del av beslutningsgrunnlaget for generalforsamlingen (eventuelt stiftelsesmøtet) og har ingen ting å gjøre i regnskapet. Riktignok tar åpningsbalansen opp i seg de transaksjonene som skal føres i regnskapet, men det er transaksjonene som skal bokføres og ikke på bakgrunn av åpningsbalansen.

Kort om styrets rapport om fusjon

Styret i hvert av selskapene skal også utarbeide en rapport om fusjonen. Slik jeg ser det er rapporten et dokument som hovedsakelig de ansatte kan ha glede av. Som for fusjonsplanen er det i praksis administrasjonen som utarbeider denne rapporten. Det som skal belyses i rapporten er:

[icon_list icon=»circle» color=»#e5352d»]

- Forklaring av fusjonen

- Begrunnelsen for forslaget om fusjon

- Fusjonens betydning for de ansatte i selskapet

[/icon_list]

Det påpekes at styret i hvert av de fusjonerende selskapene skal utarbeide en rapport. Rapportene blir dermed ulike i og med at begrunnelsen for fusjonen kan tenkes å være forskjellig i de ulike selskapene og at betydningen for de ansatte kan være forskjellig. Fordi forholdet til de ansatte skal omtales i rapporten, må man ha tenkt gjennom en del praktiske forhold knyttet til de ansatte allerede på dette tidspunktet.

Kort om styrets redegjørelse for fusjonsplanen

Styrene i hvert av selskapene skal også sørge for at det utarbeides en redegjørelse for fusjonsplanen. Etter mitt syn er redegjørelsen et dokument som hovedsakelig eierne kan ha glede av. Styret skal datere og undertegne redegjørelsen og redegjørelsen skal bekreftes av revisor. Redegjørelsen er knyttet opp mot fastsettelsen av vederlaget og skal ifølge aksjeloven minst angi:

[icon_list icon=»circle» color=»#e5352d»]

- Hvilke fremgangsmåter som er brukt ved fastsettelsen av vederlaget og om fremgangsmåtene har vært hensiktsmessige. Om det er brukt flere fremgangsmåter skal aksjeverdien ved hver beregningsmåte og hvilken betydning hver av den har hatt for vederlaget opplyses.

- Særlige vanskeligheter ved fastsettelsen av vederlaget.

- Om vederlaget til aksjeeierne er rimelig og saklig begrunnet.

I tillegg skal redegjørelsen i overtakende selskap inneholde:

[icon_list icon=»circle» color=»#e5352d»]

- En beskrivelse av hvert innskudd, erverv eller avtale. Hvis en bestående virksomhet skal overtas, skal årsregnskap, årsberetning og revisjonsberetning for virksomheten for de tre siste år tas inn i eller vedlegges redegjørelsen. Det skal gis opplysninger om resultatet av driften i tiden etter den seneste balansedagen. Om det ikke foreligger årsregnskap for virksomheten, skal de gis opplysning om resultatet av driften de tre siste år.

- Opplysning om de prinsipper som er fulgt ved vurderingen av de eiendeler selskapet skal overta.

- Opplysninger om de forhold som kan være av betydning for bedømmelsen av en avtale eller bestemmelse om at selskapet skal overta eiendeler eller bli part i en avtale.

- Erklæring om at de eiendeler selskapet skal overta, har en verdi som minst svarer til det avtalte vederlaget, herunder pålydende av de aksjer som skal utstedes som vederlag, med tillegg av eventuell overkurs. Verdsettelse av immaterielle eiendeler som skal overtas som aksjeinnskudd, skal særskilt begrunnes.

[/icon_list]

En god plan

Planleggingen av fusjonen bør starte så tidlig som mulig og man må ikke undervurdere hvor lang tid prosessen tar og hvilke praktiske utfordringer som kan oppstå. Bruk rådgivere på områder hvor selskapet ikke har egen kompetanse eller kapasitet. Revisor har en rolle i fusjoner og planen må avstemmes mot revisor for å sikre at revisor får det materiale det er behov for og at revisor kan nå de fristene som fremgår av planen.

Som en start av hele prosessen vil jeg på det sterkeste anbefale at det utarbeides et notat eller en rapport som tar for seg en god del av de forholdene som kan skape praktiske utfordringer og som det er svært fornuftig å tenke gjennom tidlig i prosessen. Et slikt notat/rapport kan for eksempel ha følgende innhold:

[icon_list icon=»circle» color=»#e5352d»]

- Formålet med fusjonen

- Oversikt og beskrivelse av selskapene som omfattes (inkludert eierforhold)

- Eventuelle forutsetninger som må oppfylles (for eksempel kjøpe ut minoritetsaksjonærer, konsesjoner eller tillatelser og så videre)

- Regnskapsmessige og skattemessige løsninger

- De praktiske konsekvensene av fusjonen. Hvem tar seg av disse?

- Overordnet plan for gjennomføringen; hva skal gjøres, hvem har de ulike rollene og når skal hver enkelt involveres.

- Tidsplan

- Detaljert oppgaveliste

[/icon_list]

Et slikt notat kan med fordel også utarbeides i forbindelse med fusjoner som er rene konserninterne omorganiseringer.

Tor Hernæs, statsautorisert revisor og partner i Aprimo Rådgivning

Denne artikkelen sto på trykk i «Revisor Informerer», 02:2009